La forte poussée d’inflation peut avoir des impacts négatifs sur votre épargne. Toutefois, certains dispositifs peuvent vous aider à tirer votre épingle du jeu.

En transférant les capitaux de son assurance-vie vers son PER, l’épargnant peut bénéficier d’avantages fiscaux particuliers. Mais pour en profiter, ce transfert doit être effectué avant le 1 janvier 2023.

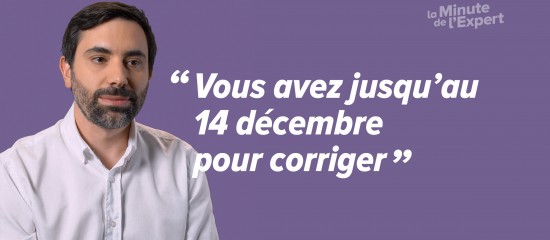

L’administration ne peut corriger les erreurs constatées dans l’établissement d’un impôt que pendant un certain temps.

L’assurance-vie ne doit pas être un moyen de contourner les règles de la réserve héréditaire.

Lorsqu’un désaccord persiste entre l’administration fiscale et une entreprise vérifiée, la commission des impôts peut être saisie.

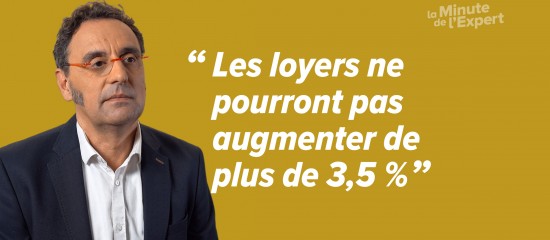

Le bailleur peut aller au-delà du plafonnement des loyers si le bien loué présente des caractéristiques particulières.

Si vous vous rendez compte que vous avez commis une erreur dans votre déclaration de revenus, vous pouvez encore la corriger.

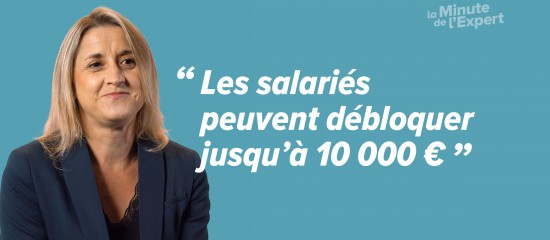

Les salariés peuvent débloquer leur épargne salariale de manière anticipée jusqu’au 31 décembre 2022.

Pour contrer les effets de l’inflation, la hausse de l’indice de référence des loyers (IRL) est plafonnée pendant un an.

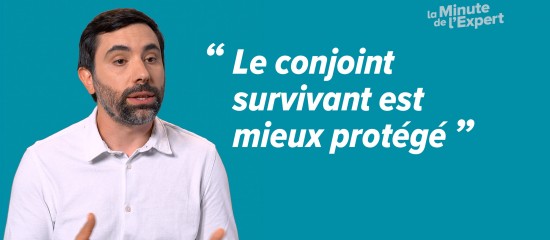

Également appelée « donation au dernier vivant », la donation entre époux permet d’accroître les droits successoraux du conjoint survivant.